搜索医生

搜索医生

相关阅读

导读:

回看这一年行业大事件,医美行业真的在加速变化。我们站在年底的视角看,大家觉得最坏的时候过去了吗?根据我们的调研可以看到从业者还是保持一个谨慎乐观的态度,越发理性和务实。但是还是希望各位把所有的不确定性都留在2022年,明年1月1日开始,不要跟疫情有任何关系了。

01

资本愈发谨慎,亮点仍在上游

2017年到2019年是医美投资热潮,这两年资本越发冷静谨慎。今年行业投资亮点都在上游,1-11月份总共发生了24起投融资,金额接近22亿元,这个数字跟去年相比大打折扣,而且主要集中在上游赛道。

那么从机构的角度,怎么看未来资本化的走势,我们自己的预判认为,未来可能机构会加速分化发展。一个是合规性存在问题,或者本身专业实力不雄厚的机构会加速被市场淘汰;另一个像杨星总提到的机构一定是向着品牌化、标准化、合规化方向发展,未来中腰部或者头部的医美机构,如果财务健康、合规、实力又很强的话,资本加持下一定会加速得到发展。

02

医美监管颗粒度变细,行业加速规范发展

我们梳理发现,今年不只是政府部门,很多互联网平台像抖音、小红书都在严苛自己的平台监管。九部委严禁医疗工作人员利用职务之便做直播带货,行业偷税漏税查处力度加大;除此之外,行业监管也更专业和细分,关于注射用透明质酸钠的监管政策就有3次。

我们认为2023年一定是医美行业监管政策执行大落地的一年,合规化是整个行业发展的基础。

03

注射类竞争“精彩纷呈”

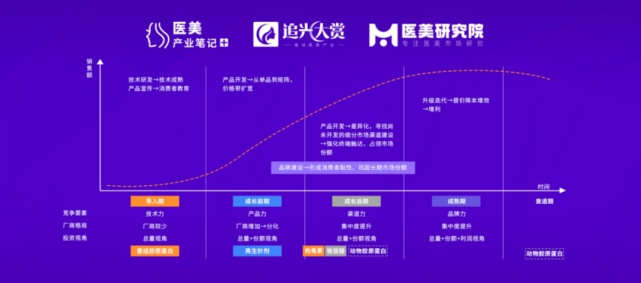

看一下轻医美的发展现状和未来发展,我们主要从玻尿酸、肉毒素、胶原蛋白和再生针剂四类展开。

玻尿酸:主流地位仍稳固,增速趋缓,处在成长后期

经过这些年的发展,主流地位非常稳固,处于成长后期,增速也慢慢趋缓。现在市面上厂家非常多,产品非常丰富,我们以艾尔建为例,一家企业就布局非常多的细分领域,无论从交联技术、维持时间,都在不断精进。

肉毒素:受制于供给不足,处于成长中期

受限于产品审批流程、产品毒性等因素,获批产品数量非常少。虽然2025年预计肉毒素的市场规模将达到144亿,复合增长率30%左右,但是产品供给非常有限。

和玻尿酸的市场对比来看,目前市面上获批肉毒素仅4款,玻尿约60款。而且不仅仅是中国获批少,我们看美国获批的产品不多,只有5款。

再生针剂:市场新关注点,处于成长前期

再生针剂,这两年关注度很高,但是市场上受到的争议也比较多,我们认为它处于成长前期,技术相对成熟,也可以量产。

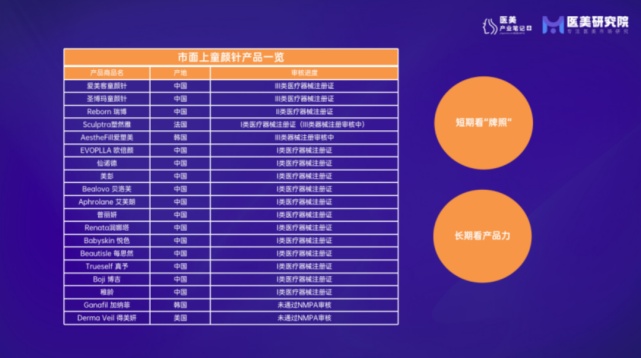

以童颜针为例,获得械Ⅲ认证的就两款,一个是爱美客的濡白天使,一个是圣博玛的艾维岚。很多通过的是Ⅱ类、Ⅰ类,有的还在审批认证中,从这个赛道变化来看,短期的赛点,在于是否有合法的牌照,长期要看产品力是否给用户带来更好的解决方案。

胶原蛋白:重组胶原蛋白处于导入期;动物胶原蛋白处于成长期

近两年胶原蛋白有很多高光时刻,华熙生物收购益而康、锦波生物、巨子生物拟上市等,引起了很多人对胶原蛋白市场的想象。

动物胶原蛋白处于成长期,因为存有一定的致敏性,生产产能受限,生产成本比较高;重组胶原蛋白市场技术壁垒比较高,合规产品比较少。如果未来重组胶原蛋白在安全性、产量上有所提升,是可以挤压动物胶原蛋白市场的。

未来,重组胶原蛋白市场想从导入期进入成长期,我们认为要突破三个难点,一个是产品的支撑性,安全性,以及规模化,这是我们未来看到胶原蛋白市场的一些发展亮点和机会。

04

光电市场四大主流技术“百花齐放”

首先看激光和强脉冲光,这些玩家重合度比较高,比如飞顿、奇致激光、科医人等等。同时国产的品牌份额在增长,品牌的存在感也在变强。

再看射频和超声,今年10月份通过药监局认证的射频类医美器械,国内自主研发品牌占到了25%,同时还有21%是由中资收购的品牌,可见国内企业的影响力不断加大。

另外大家对于超声并不陌生,但中国市场上目前还没有一些合规的产品出来。这个产品治疗效果很好,只是它的安全性上的风险性争议比较多的点,总体我们认为,超声类的前景是比较广阔的。

05

功效型护肤消费正在成为第二增长曲线

今天王璨总提到问题性肌肤的解决是值得行业深挖的。我们看到跟普通的护肤类彩妆类的产品相比,功效型护肤符市场监管更加严苛;但这两年从上游的品牌变化来看,其实大家并没有放慢脚步,反而加速拓展。

一些比较有代表性的公司比如华熙生物、贝泰妮等等,有了资本的加持,无论是在研发、产品创新、推广宣传上,都在加大力度。

专业皮肤护理市场高速增长,医用敷料增速也同样可观。再看功效型护肤细分成分的市场规模,主要是重组胶原蛋白和玻尿酸,市场规模和复合增长率是非常高的。

我们看到很多企业针对敏感肌、痘肌推出一些专属的护理产品或者彩妆产品,但是我们也看到一些新的趋势,比如说其实泛人群越来越注重健康生活理念的时候,围绕大健康领域做一些布局,比如功能性的食品饮料,这也是我们可以探索想象的一些方向。

06

新消费时代,医美用户的“变与不变”

看完以上这些,我觉得还是要回归到消费者的变化。我们做了一些数据可以看到,首先从医美用户的实际购买情况看,排在第一的是皮肤美容、第二是面部调整,第三是美体塑形,其次是牙齿美容,包括美呗的龚总说自己拓展的时候,也开始关注牙齿护理的细分品类,剩下还有私密护理、植发种发,都是我们看到的用户求美过程中非常核心的诉求。

我们看到42%的求美者单次医美消费是1000-3000,15%是3000-5000,客单价是非常高的;另外就是消费频次,2-3个月做一次达到34%。我们一直说医美的消费潜力还有巨大的挖掘空间,但是我们认为让求美者为效果付费、为优质专业的医疗付费,是我们行业需要共同努力的良性方向。

我们再看消费侧的关注重点是什么,排在第一的是医生的水平,其次项目功效。整体看,很多年轻消费者对医美的专业认知度本身在提高,他们也会通过很多的工具平台获取知识,消费愈发理性。

07

机构生存压力凸显,亟待减肥增肌

中游机构是大家比较关注的点,我们要考虑怎么提升自己盈利能力,减少获客成本。

回顾2022年机构生存现状,很多机构遭遇现金流的问题,超过50%的机构业绩都是下滑的,尤其是很多新规陆续发布后,传统的营销方式也失灵了,大家需要找到新的机会。

从营收的构成来看,老带新依旧是主要的获客方向,老客贡献的营收也是最高的。

今天上午听首尔丽格的辛总讲的时候,我还是蛮刷新认知的,医美也可以通过快团团这个渠道,去提升自己的获客的方式、获客渠道。

我觉得对于所有从业者说,做好自己存量的平台和用户,挖掘新的平台、渠道、流量,是大家需要思考的方向。

发展到现在,我觉得渠道更需要做一个深度的连接和融合,你的用户在全域,不要在乎线上线下,要加速融合,激发营销新的势能。

另外我们也看到,现在的主流的投放阵地,通过这些投放贡献比较高的一些项目,总结一句话,刚刚论坛杨总也提到,用户心智在哪里,就在哪里做,让你的用户发现你,在那里做精细化运营是提升我们利润点的非常核心的因素。

最后,我们认为2023年如果是减肥增肌回归本质,对机构来说最应该关注的点一个是合规化,第二个是用户留存,第三个是现金流,第四个是利润,先保证自己活下来,再找到适合自己的节奏和打法。

最后,每年大家都说难,难或者抱怨是人之常情,但是怎么找到我们的发展方向,是更为重要的。这句话总给我们所有人共勉:悲观主义者抱怨刮风,乐观主义者期待风向改变,现实主义者调节风帆,我希望我们所有人都能做现实主义者,我们一起推动医美行业共同向前!